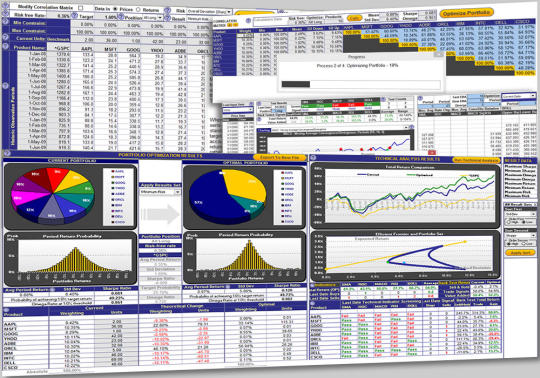

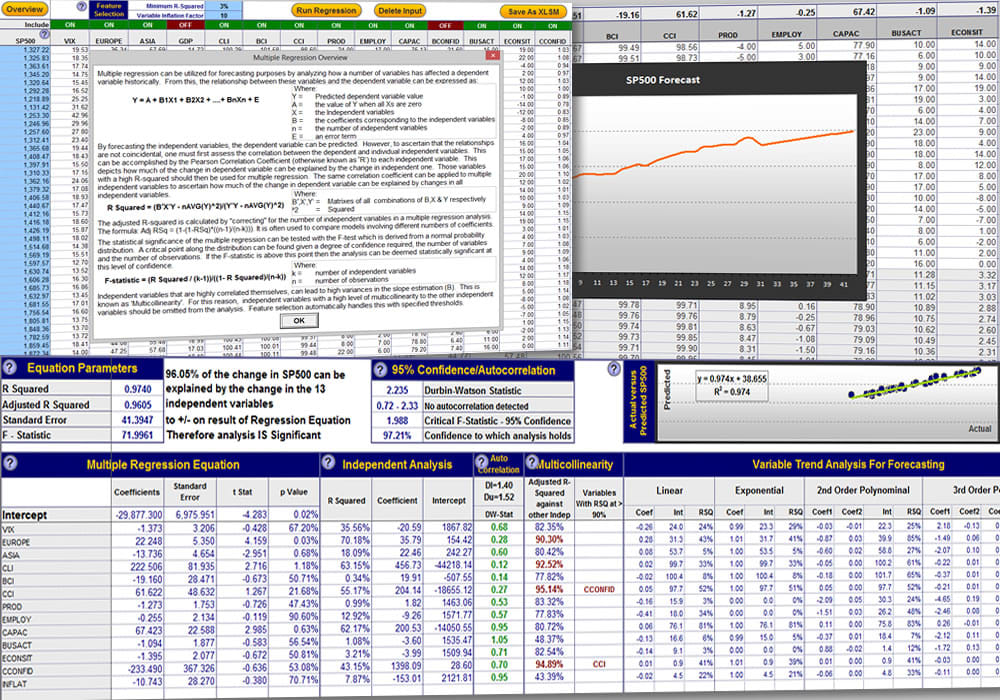

Le modèle d'optimisation de portefeuille identifie les pondérations optimales de capital d'un portefeuille de placements financiers qui donne le meilleur rendement pour le risque le plus faible sur la base du profil de risque de retour et la corrélation entre les investissements individuels. La conception du modèle d'optimisation de portefeuille lui permet d'être appliqué à ces deux instruments ou de flux d'affaires portefeuilles financiers. Le modèle d'optimisation de portefeuille est intuitive et flexible avec icônes d'aide tout au long d'aider avec la contribution et l'interprétation des résultats de sortie. Entrée des données historiques pour l'analyse est étayée par des options à prévoir des prix ou des rendements absolus, le nombre d'unités courants détenus et un outil pour télécharger périodes de données sur les marchés financiers de longue date pour les titres de l'Internet. Les options avancées d'optimisation comprennent la mise contraintes minimales et maximales pour pondération dans le portefeuille et l'analyse des risques des options optimales pour la volatilité globale sous le ratio de Sharpe, le risque de baisse ou semi-écart sous le ratio de Sortino et le gain / perte en vertu de l'indice Omega. Optimisation analyse la probabilité d'atteindre un objectif de rendement par simulation Monte Carlo. Les résultats d'optimisation de portefeuille sont affichés avec des graphiques pondération et retournent distributions ainsi que l'acquisition et de liquidation des actions requises. Le processus d'optimisation sauve portefeuilles possibles le long des extrémités de la frontière efficiente. Profils Pivotal pour minimum et un rendement maximal, le risque et les ratios peuvent ensuite être chargées pour l'analyse. L'analyse technique est fourni avec le dos testé rendement total de la négociation du signal et l'optimisation automatique des constantes de la période techniques pour chaque investissement ou l'ensemble du portefeuille qui se traduit par le retour en arrière plus élevée testée. Indicateurs d'analyse technique avec cartographie détaillée et l'analyse de back testing comprennent moyenne mobile simple (SMA), taux de changement (ROC), moyenne mobile de convergence / divergence (MACD), par rapport indice de force (RSI) et les bandes de Bollinger. Le modèle est compatible avec Excel 97 à 2013 pour Windows et Excel 2011 ou 2004 pour Mac comme une solution d'optimisation de portefeuille de la plate-forme transversale

Ce qui est nouveau dans cette version:.

Compatible avec Excel 2016

Ce qui est nouveau dans la version 5.0:.

Enregistrer en tant que fonction XLSM pour les versions récentes d'Excel et fonctions améliorées exportation.

Exigences :

Microsoft Excel 97-2013

Limites :

essai de 30 jours

Commentaires non trouvées